Stand: 11.04.2024

Unser ETF Sparplan Vergleich für Österreich hilft Sparern den optimalen Anbieter zu finden. Wir bieten einen einfachen und transparenten Überblick der besten Anbieter. Alle Angebote werden von ETF.at getestet und die Inhalte regelmäßig aktualisiert.

| Anbieter | Vorteile / Nachteile | Mindest- sparrate |

Gebühr pro Sparrate |

Informationen |

|---|---|---|---|---|

|

"Ausgezeichnet" |

|

25,00 EUR | ab 0,00 EUR ¹ | Zum Anbieter * |

|

"Sehr gut" |

|

30,00 EUR | ab 0,80 EUR | Zum Anbieter * |

|

"Sehr gut" |

|

50,00 EUR | ab 0,00 EUR | Zum Anbieter * |

|

"Sehr gut" |

|

1,00 EUR | 0,00 EUR | Zum Anbieter * |

|

"Sehr gut" |

|

1,00 EUR | 0,00 EUR ³ | Zum Anbieter * |

|

"Sehr gut" |

|

1,00 EUR | 0,00 EUR | Zum Anbieter * |

|

"Sehr gut" |

|

20,00 EUR | 0,00 EUR ³ | Zum Anbieter * |

|

"Gut" |

|

10,00 EUR | ab 0,00 EUR | Zum Anbieter * |

|

"Gut" |

|

25,00 EUR | ab 0,00 EUR | Zum Anbieter * |

|

"Gut" |

|

25,00 EUR | ab 0,00 EUR ¹ | Zum Anbieter * |

|

"Gut" |

|

20,00 EUR | ab 0,00 EUR | Zum Anbieter * |

|

"Ausgezeichnet" |

|

| Mindestsparrate 25,00 EUR |

| Gebühr pro Sparrate ab 0,00 EUR ¹ |

| Zum Anbieter * |

|

"Sehr gut" |

|

| Mindestsparrate 30,00 EUR |

| Gebühr pro Sparrate ab 0,80 EUR |

| Zum Anbieter * |

|

"Sehr gut" |

|

| Mindestsparrate 50,00 EUR |

| Gebühr pro Sparrate ab 0,00 EUR |

| Zum Anbieter * |

|

"Sehr gut" |

|

| Mindestsparrate 1,00 EUR |

| Gebühr pro Sparrate 0,00 EUR |

| Zum Anbieter * |

|

"Sehr gut" |

|

| Mindestsparrate 1,00 EUR |

| Gebühr pro Sparrate 0,00 EUR ³ |

| Zum Anbieter * |

|

"Sehr gut" |

|

| Mindestsparrate 1,00 EUR |

| Gebühr pro Sparrate 0,00 EUR |

| Zum Anbieter * |

|

"Sehr gut" |

|

| Mindestsparrate 20,00 EUR |

| Gebühr pro Sparrate 0,00 EUR ³ |

| Zum Anbieter * |

|

"Gut" |

|

| Mindestsparrate 10,00 EUR |

| Gebühr pro Sparrate ab 0,00 EUR |

| Zum Anbieter * |

|

"Gut" |

|

| Mindestsparrate 25,00 EUR |

| Gebühr pro Sparrate ab 0,00 EUR |

| Zum Anbieter * |

|

"Gut" |

|

| Mindestsparrate 25,00 EUR |

| Gebühr pro Sparrate ab 0,00 EUR ¹ |

| Zum Anbieter * |

|

"Gut" |

|

| Mindestsparrate 20,00 EUR |

| Gebühr pro Sparrate ab 0,00 EUR |

| Zum Anbieter * |

Rechtlicher Hinweis: Alle Angaben ohne Gewähr. Dieser Vergleich bildet den Markt nicht vollständig ab. Hauptrankingfaktor sind die Testergebnisse von ETF.at.

Testergebnisse basieren auf Punkten in den Kategorien "Service", "Angebot" und "Gebühren". Die initiale Sortierung beginnt mit dem höchsten Testergebnis.

* Alle Verweise zu Anbietern sind Affiliate-Links. D.h. Anbieter zahlen uns für Registrierungen eine Vergütung die unser kostenloses Angebot finanziert.

Die vollständigen und aktuellen "Preis- & Leistungsverzeichnisse" werden von den Anbietern auf ihrer jeweiligen Webseite zur Verfügung gestellt.

Mehr Informationen zu den Themen "Testergebnisse", " Keine Anlageberatung" und "Affiliate-Links" unter Nutzerhinweis und Datenschutz.

¹ zzgl. 2 EUR Fremdkostenpauschale, marktüblicher Spreads und Zuwendungen

² exklusive Verwahrgebühr für Xetra-Gold, ADR´s, GDR´s

³ zzgl. marktüblicher Spreads und Zuwendungen

Mit einem ETF Sparplan investiert der Anleger in festen Zeitabständen (z.B. monatlich) einen festen Sparbetrag in einen ETF seiner Wahl. Bei niedrigen Kursen kauft der Anleger mehr ETF Anteile und bei hohen Kursen weniger. Dieser Durchschnittskosteneffekt (engl. Cost Average Effect) mindert die anfänglichen Wertschwankungen des Portfolios. Zusätzlich wächst die Anzahl der Fondsanteile mit jedem Intervall und je nach aktuellem Kursverlauf auch das angelegte Kapital.

Die Flexibilität ist der größte Vorteil eines ETF Sparplans. Im Gegensatz zu anderen Anlageformen richtet sich ein ETF Sparplan nach der jeweiligen Finanzsituation des Sparers. Kann während der Ausbildung vielleicht nur wenig und unregelmässig gespart werden, sind Sparrate und Sparintervall jederzeit angepassbar im weiteren Berufsleben. Bei vielen Banken und Online-Brokern in Österreich kann man einen ETF Sparplan bereits ab einem Sparbetrag von 25 Euro pro Monat eröffnen.

Ein ETF (engl. Exchange Traded Fund) oder ETF Indexfonds ist ein börsengehandelter Fonds, der die Zusammensetzung und Entwicklung eines Wertpapierindexes nachbildet. Der bekannteste Wertpapierindex in Österreich ist der ATX (Austrian Traded Index). Er enthält die 20 größten börsennotierten Unternehmen unabhängig von ihrer Branche.

Ein ETF Sparplan hat keine Vertragsbindung, er lässt sich jederzeit kündigen oder aussetzen und auch die Ratenhöhe ist flexibel änderbar. In der Regel sind auch ergänzende Einmalzahlungen, wie beispielsweise ein Sonderbonus, möglich.

Sparpläne haben kein Kleingedrucktes. Der ETF folgt seinem Index und der Sparer kauft automatisch seine Anteile für den Betrag und in dem Intervall, das er vorher festgelegt hat. Die spätere Auszahlung ist unkompliziert über einen Entnahmeplan möglich. Alternativ können die Anteile auch an der Börse verkauft werden.

Die Auswahl an ETFs ist riesig und Sparer haben die Möglichkeit in zahlreiche Wertpapierindizes zu investieren. Die Indizes reichen dabei von globalen Aktien bis hin zu sehr speziellen Nischenanleihen. Um nicht den Überblick zu verlieren, sollten Anleger mit einem Basisinvestment starten, wie zum Beispiel dem MSCI World.

Die Geldanlage mit einem ETF Sparplan ist einer der günstigsten Wege vorzusorgen. So kostet beispielsweise ein Anlagebetrag von 10.000 EUR jährlich nur 30 EUR bei einer durchschnittlichen Gesamtkostenquote (TER) von 0,3 %. Dafür muss der Anleger die Auswahl seiner ETFs und die Risikoabschätzung, im Gegensatz zu einem Robo-Advisor, allerdings auch selbst übernehmen.

Die meisten Online-Broker bieten die Ausführung von vielen ETF Sparplänen häufig kostenlos oder für einen geringen Festpreis an. Die wirklich anfallenden Kosten bezahlen die ETF Anbieter dann aus ihren Marketingbudgets. Aus diesem Grund sind "Kostenlos-Aktionen" häufig zeitlich begrenzt und sollten deshalb nicht das führende Kriterium bei der Wahl des zu besparenden Indexfonds sein.

Eine weitere Stärke von ETF Sparplänen, zeigt sich bei den geringen jährlichen Verwaltungsgebühren (Management Fee). Indexfonds nehmen für die Verwaltung häufig nur bis zu 0,5 % im Gegensatz zu den bis zu 2,5 % die klassische Publikumsfonds ihren Anlegern berechnen. Diese Gebühren werden direkt vom Wertzuwachs des Fonds abgezogen und dem Anleger nicht separat in Rechnung gestellt.

| Kostenvergleich: Klassische Publikumsfonds vs. ETFs | ||

|---|---|---|

| Klassische Publikumsfonds | Exchange Traded Funds (ETFs) | |

| Anlageziele | Vergleichsindex übertreffen | Marktrendite erzielen |

| Anlageart | aktiv | passiv |

| Vermittlungsgebühren | Bis zu 5 % (einmalig) |

Keine |

| Verwaltungsgebühren | Bis zu 2,5 % (pro Jahr) |

Bis zu 0,5 % (pro Jahr) |

| Gewinnbeteiligungen | Bis zu 20 % (pro Jahr) |

Keine |

Quelle: ETF.at

In der Vergangenheit wurden Anleger für den Kontrollverlust an der Börse immer gut entlohnt, wenn sie zwischenzeitliche Kurseinbrüche ausgesessen haben. Wer in den vergangenen Jahrzehnten beliebige 15 Jahre in einen ETF auf den MSCI World investiert war, hat nie einen Verlust gemacht – unabhängig vom Einstiegszeitpunkt.

Zusätzlich erwirbt der Anleger mit dem Kauf eines ETFs einen Anteil an einem Investmentfonds. Als Unterart der Investmentsfonds sind ETFs Sondervermögen, das rechtlich besonders geschützt ist. Damit können sich die Eigentümer auf klare Regeln und Verfahren verlassen für den Fall, dass eine Fondsgesellschaft, eine Bank oder ein Online-Broker Insolvenz anmeldet.

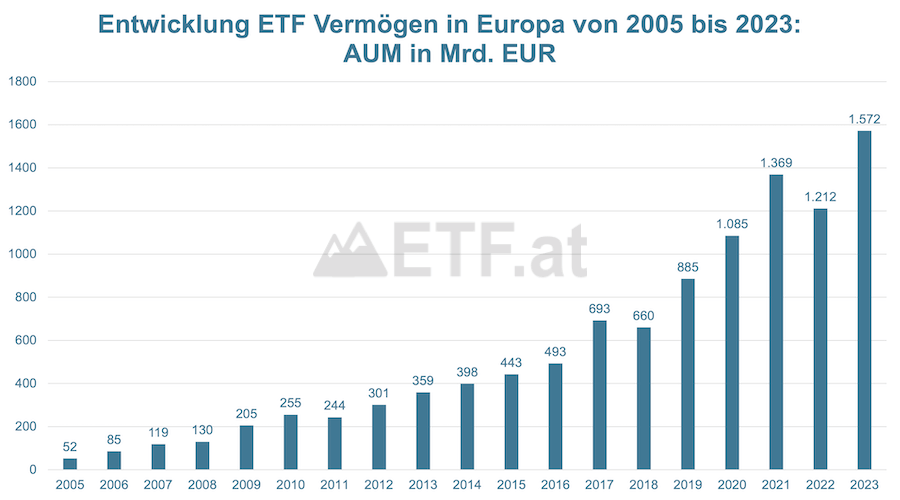

Das europäische ETF Vermögen (engl. Assets Under Management) ist im Zeitraum von 2005 bis 2023 auf über 1.500 Mrd. EUR angewachsen. Natürlich unterliegen ETF Sparpläne wie alle Börseninvestments auch den unvermeidlichen Kursschwankungen. Wer sein Geld ggf. kurzfristig benötigt, sollte lieber in Tagesgeld investieren. Aufgrund der Inflation und der aktuellen Zinsniveaus ist ein bemerkenswerter Wertzuwachs für diese Anlageform allerdings nicht wirklich realistisch.

Ein ETF Sparplan ist grundsätzlich für jeden Anleger geeignet, der regelmäßig kleine Beträge investieren möchte, um schrittweise Vermögen aufzubauen. Für Sparer mit wenig Börsenerfahrung ist ein ETF Sparplan besonders sinnvoll, weil sie durch die automatische Ausführung stressfrei anlegen. Eltern sollten über einen ETF Sparplan für ihre Kinder nachdenken, um diese beispielsweise beim Führerschein zu unterstützen.

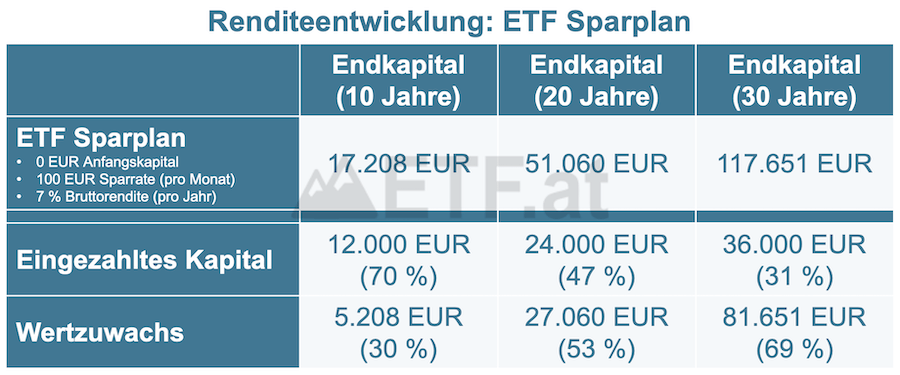

Mit unserem ETF Sparplan-Rechner können Anleger sehen, warum ein ETF Sparplan gerade für junge Anleger sinnvoll ist. Sie profitieren besonders stark vom Zinseszinseffekt, weil der Sparplan noch über viele Jahre laufen kann, bis das Geld benötigt wird.

Für einen ETF Sparplan sind globale Indexfonds z.B. auf den MSCI World besonders gut geeignet. Bei diesen ETFs investieren Anleger in hunderte Unternehmen aus unterschiedlichen Branchen und Regionen. Mit so einem breiten Investment profitieren Sparer von der globalen wirtschaftlichen Entwicklung und können das Anlagerisiko reduzieren.

Bei der Entscheidung welche ETFs sie besparen wollen, müssen Anleger drei wesentliche Dinge beachten. Als erstes müssen Sparer entscheiden, wie die ETFs ihre Dividenden handhaben. Anleger haben die Wahl zwischen Thesaurierung oder Ausschüttung. Zusätzlich muss entschieden werden, welche Replikation die ETFs nutzen. Sparer haben dabei die Wahl zwischen physisch oder synthetisch. Den Abschluss bildet ein Blick auf die jährlichen Gesamtkosten (TER).

Ebenfalls beachten sollten Sparer auch die Höhe des Fondsvermögens, das der Wunschfonds verwaltet. Ist der Anlagebetrag zu gering, lohnt sich der Aufwand für den ETF Anbieter nicht dauerhaft und der ETF wird eingestellt oder mit einem anderen zusammengelegt. Um diese Gefahren zu reduzieren sollten Anleger darauf achten, dass die bevorzugten ETFs im besten Fall einen dreistelligen Millionenbetrag in Euro verwalten.

Um Sparern den Einstieg zu erleichtern, haben wir eine Übersicht von ETFs erstellt (Keine Anlageberatung), die sich aus unserer Sicht gut für einen ETF-Sparplan eignen. Wer neben einem breit gestreuten Investment z.B. in den MSCI World auch lokal investieren möchte, kann das ganz einfach mit einem ETF auf den ATX oder DAX.

| ETF Sparplan: Die besten ETFs für Einsteiger | ||||

|---|---|---|---|---|

| Name | ISIN | Index | TER | Dividenden |

| iShares Core MSCI World UCITS ETF | IE00B4L5Y983 | MSCI World | 0,20 % | thesaurierend |

| Xtrackers MSCI World UCITS ETF 1C | IE00BJ0KDQ92 | MSCI World | 0,19 % | thesaurierend |

| Xtrackers MSCI World UCITS ETF 1D | IE00BK1PV551 | MSCI World | 0,19 % | ausschüttend |

| iShares ATX UCITS ETF | DE000A0D8Q23 | ATX | 0,32 % | ausschüttend |

| Xtrackers ATX UCITS ETF | LU0659579063 | ATX | 0,25 % | thesaurierend |

| Xtrackers DAX UCITS ETF 1C | LU0274211480 | DAX | 0,09 % | thesaurierend |

Quelle: Unternehmensangaben (Stand: 09/2022)

Risikohinweis: Veranlagungen in Finanzinstrumenten sind mit Risiken verbunden und können neben den Erträgen auch zum Verlust des eingesetzten Kapitals führen.